地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

![]()

弁護士法人名古屋総合法律事務所は、債務整理・相続・離婚・交通事故・不動産法務・中小・中堅企業法務の6分野に特化した法律事務所です。

名古屋丸の内 金山 一宮 岡崎

当事務所を御利用いただいたお客様へのアンケートから、掲載許可をいただいたものについてご紹介しています。

クリックすると拡大します

クリックすると拡大します

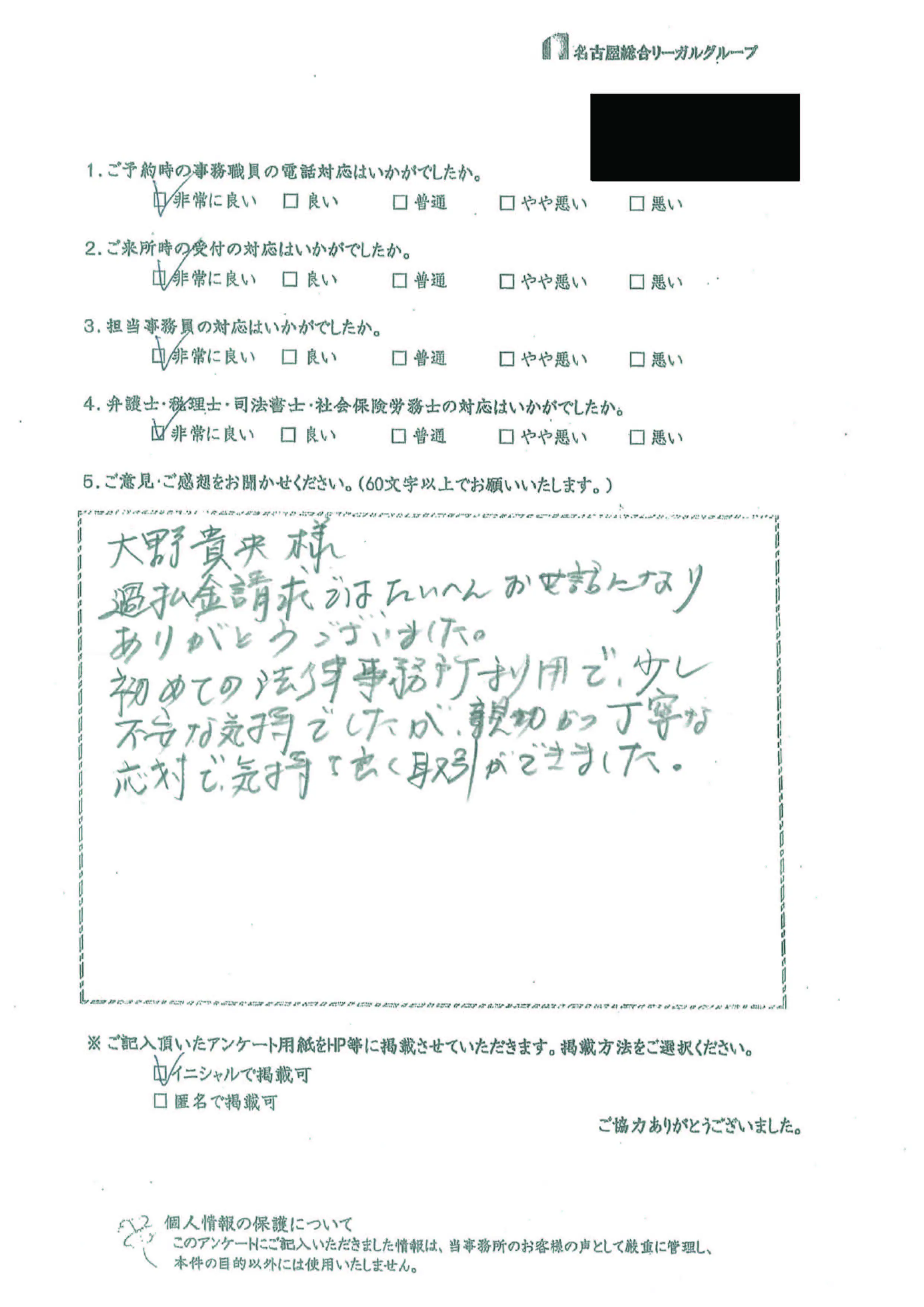

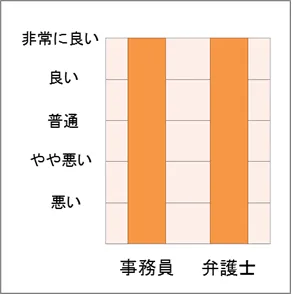

No.95 S.H 様

スタッフの対応

⇒ 大野貴央様

過払金請求ではたいへんお世話になりありがとうございました。

初めての法律事務所利用で、少し不安な気持ちでしたが、親切かつ丁寧な対応で、気持ち良く取引ができました。

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

| 借金の状況 | |

|---|---|

| 信販系カード会社 1社 0万円 | 取引期間 23年間 |

| 合計 0万円 | |

受任後すぐに債権者に通知を送り、取引履歴を取り寄せたところ、同じ債権者で複数のキャッシングを利用していたことが判明しました。

また引き直し計算をしたところ、過払い金が発生する取引については消滅時効が迫っていたため、早期に過払い金の支払通知書を債権者に通知しました。

債権者と協議を重ねた結果、和解から短い期間で依頼者様が納得のいく過払い金の返還を受けることができました。

手続きの結果

| 借入先 | 借入期間 | 借金 (ご依頼前) | 借金 (手続き後) |

|---|---|---|---|

| 三菱UFJニコス | H14~H29 | 0万円 | -130万円 |

| 合計 | 0万円 | -130万円(過払い金) | |

手続きの費用

| 費用 | 支払方法 | |

|---|---|---|

| 着手金 | 無料(完済) | |

| 弁護士報酬 | 30万円 | 回収した過払い金より精算 |

特に信販系カード会社の場合、違うブランドのカードでも発行元が同じ会社であることがあり、複数の取引履歴が出てくることがあります。

その場合には基本的に取引ごとに過払い金が発生するのかを確認していくことになります。

そのため、過払い金が発生する取引はすでに時効期間が過ぎてしまっていたということもあり、過払い金の請求ができなくなってしまうケースもあります。

過払い金が発生しているような取引について身に覚えがある場合は、一度弁護士に相談してみることをお勧めします。

債務整理には、大きく分けて任意整理、個人再生、破産の3つの方法があります。

弁護士は、どの方法が依頼者にとってベストなのかを考えながら相談に臨んでおります。

どの方法を選択するのか判断する重要な要素として、住宅を所有しているか、借金の総額がいくらで、その使用用途は何か、税金関係の滞納があるか等があります。

そこで、ご相談をより円滑かつ充実した内容にするために、ご相談の前にご確認いただきたいことについて、詳しくご説明させていただきます。

債務整理を行っても住宅を残すことができる場合があります。

そこで、相談時には、①住宅を所有しているのか、②住宅ローンがあるのかを弁護士にお伝えください。

不動産登記簿や、住宅ローンの残高がわかる資料をお持ちいただけると大変助かります。

借金の総額によって、選択できる方法が異なります。また、債務整理を実施するなかで、ほかにも借金があったことが判明した場合、債務整理の手続きの進行が遅れるほか、場合によっては債務整理手続き自体が行えなくなる可能性もあります。

そこで、③借金の総額については、できる限り正確な情報を弁護士にお伝えください。

金融機関からの借り入れだけでなく、携帯電話の本体料金を分割で支払っていた場合も借金に当たります。ほかにもクレジットカードのリボ払いも借金です。

ご相談前に一度、ご自身の借入状況をご確認ください。

また、④借入した金銭をどのように使用したかも重要です。借金の総額と合わせて弁護士にお伝えください。

通常、債務整理手続きを開始した後は、債権者からの弁済要求はストップします。

しかし、税金の支払い請求を止めることはできません。特に、税金の滞納がある場合、債務整理手続き開始後に差押えが行われる危険性もあります。④もし、税金の滞納がある場合には、早急に弁護士へお伝えください。

任意整理、個人再生、破産の3つの方法のうち、いずれを選択するのかは、債務整理の出発点になります。

多くの場合、上記①から④の事情をお聞きすることになりますが、早期の問題解決のためにご協力いただけると幸いです。

自己破産、という言葉を聞いたことがある方も多いと思います。借金で首が回らない人が検討するもの、という印象があるかと思いますが、そもそも、破産とは何でしょうか。

破産とは、債務者の財産を処分することにより金銭化し、その金銭を債権者に配当する手続です。どういうことかと言いますと、首が回らなくなった債務者の、不動産や車や保険などの財産を全部金銭化して、債権者で分けましょうということです。もちろん、首が回らなくなっている債務者ですから、全債権が満額回収できることにはなりません。それどころか、ほんのわずかな割合の債権しか回収できないことがほとんどです。しかし、破産手続がなければ、債務者のわずかな財産を債権者が奪い合うことになります。それを避けるための制度なのです。

破産手続に連動して、免責制度というものがあります。これは、破産手続に連動して行われる別の手続で、破産手続によって債権者に配当された分を除いて、債権を免れることのできる手続です(破産法253条1項)。破産する人の真の狙いは、破産制度そのものというよりも、免責制度です。しかし、免責できない場合もある(破産法252条1項各号、同法253条1項各号)ので、注意が必要です。

債務から解放されたい人は誰でも破産できるのかというと、そうではありません。破産手続を開始するためには、「支払不能」にあることが必要(破産法15条1項)です。

支払不能とは、「債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態」(破産法2条11項)を言います。

一般的かつ継続的に、というのがポイントです。「一般的に弁済することができない状態」とは、債務の一部だけを弁済できないのではなく、弁済期にあるすべての債務を弁済できないことを指します。「継続的に弁済することができない状態」とは、一時的な資金不足というわけではなく、今後弁済できるようになることがない状態を指します。企業で例えますと、現在は弁済できないけれど、5日後に大口の取引先から多額の売掛金が回収できる、それがあれば弁済できる、という状態は「継続的に弁済することができない状態」にはあたりません。

支払不能かどうかを判断するのを容易にするため、破産法は、債務者が支払を停止したときは、支払不能にあるものと推定するとしています(破産法15条2項)。支払を停止(以下、「支払停止」といいます。)とは、ただ支払をやめるということではなくて、「債務者が、支払能力を欠くために弁済期にある債務を一般的かつ継続的に弁済できないことを外部に表示する行為」を指します。典型的なのが、6か月以内に2回手形の不渡りを出すことです。

しかし、何が支払停止にあたるかは、明確なリストがあるわけではなく、判例・実務の積み重ねによって判断されているのが現状です。

ある判例では、債務者が債務整理の方法等について債務者から相談を受けた弁護士との間で破産申立の方針を決めただけでは、特段の事情がない限り、債務の支払をすることができない旨を外部に表示する行為をしたとはいえないため、支払停止にあたらないとしました(最判昭和60年2月14日)。

またある判例では、東京都職員であるAが、弁護士法人B法律事務所に債務整理を委任し、同事務所の弁護士らが、債権者一般に対し、「当職らは、この度、後記債務者から依頼を受け、同人の債務整理の任に当たることになりました」「今後、債務者や家族、保証人への連絡や取引行為は中止願います」などと記載した通知をしたところ、この通知(以下、「本件通知」といいます。)をもって支払停止にあたるかが判断されました(最判平成24年10月19日)。最高裁は、Aが単なる給与所得者であり広く事業を営む者ではないという事情を考慮し、Aの代理人が債権者一般に対して本件通知を送付した行為は、Aが支払い能力を欠くために一般的かつ継続的に債務の支払をすることができないことが少なくとも黙示的に外部に表示されているとみるのが相当であるとしました。

このように、実際に支払停止に当たるか否かが裁判で争われることもあるのです。

支払停止をしたとしても、支払不能が推定されるだけです。ですので、支払停止があっても支払不能にないことが債権者や債務者によって証明されれば、破産手続は開始されません。

逆に、支払停止がなかったとしても、支払不能であると認められれば、破産手続は開始されます。

昔、片山内閣の大蔵大臣、芦田内閣の国務大臣を務めたCが破産の申立てをし、破産宣告(今でいう破産開始決定)を受けた際に、Cの債権者が、Cは支払不能の状態にないとして争った事件があります。このとき、東京高裁は、「およそ支払不能とは、債務者が一般に金銭債務の支払をすることができない客観的状態をいうのであって、人の弁済力は財産信用及び労務の三者から成立するものと解せられる」とし、Cの財産、信用及び労務を検討した結果、Cは「全く支払不能の状態にあるものと認めざるを得ない。」としています(東京高裁昭和33年7月5日決定)。

以上のように、破産手続は誰でも開始できるものではなく、支払不能であることが必要になります。そして、何が支払不能に当たるのかは明確な基準があるわけではなく、法的な判断が必要です。ぜひ、弁護士にご相談ください。

離婚した元配偶者や不貞の相手方が破産してしまった場合、配偶者や不貞相手に対する慰謝料請求は一切できなくなるのでしょうか。

そもそも、個人破産手続の目的は、免責許可決定を得ることにあります。

免責許可決定がなされると、破産者は、以下の2つに該当する場合を除いて、債務の支払いを免れることができます。

配偶者や不貞相手に対する請求権は破産債権に該当しますから、②に該当するかどうかによって請求できるかどうかが異なります。

では、配偶者や不貞相手に対する慰謝料請求権は、非免責債権に該当するのでしょうか。

不貞についての慰謝料は、3号には該当しません。では、2号の悪意で加えた不法行為に基づく損害賠償請求権に該当するのでしょうか。

破産法は、「破産者が悪意で加えた不法行為に基づく損害賠償請求権」(253条2号)及び「破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権」(253条3号)をそれぞれ非免責債権と定めています。

例えば、元配偶者によってDVを受けていた場合は、3号に該当するため、非免責債権として、破産しても請求することができると考えられます。

不貞相手に対する慰謝料請求権について、非免責債権に該当せず、破産後は請求することができないとした裁判例として、東京地裁平成28年3月11日判決・判例タイムズ1429号234頁があります。

上記の裁判例は、一方配偶者が3人目の子を身ごもっている間に、不貞配偶者と継続的に不貞行為に及んでいた不貞相手に対して、慰謝料請求を求めた事案です。

上記裁判例は、不法行為の違法性の程度は低いとは到底いえないとしながらも、被告が一方的に不貞配偶者を篭絡して一方配偶者の家庭の平穏を侵害する意図は認められない等として、積極的な害意は認められず、非免責債権には該当しないと判断しました。

不貞行為が、一方配偶者の家庭の平穏を侵害する意図で行われることは稀ですし、かかる意図を立証することも困難であると予想されますから、不貞相手に対する慰謝料請求権が非免責債権に該当すると判断される可能性は低いと考えられます。

これに対し、元配偶者に対する不貞を理由とする離婚慰謝料についての和解金請求権が非免責債権に該当するとして請求を認めた裁判例として、東京地裁令和3年9月14日判決があります。

この裁判例は、破産した元配偶者の不貞行為について、一度不貞行為が発覚し、今後不貞を繰り返さない旨の誓約書を作成した後に不貞行為に及んだという事情の下で、積極的な害意を認めて非免責債権と判断しました(なお、本件は、配偶者から脅迫行為をも受けており、これについても悪意であると認定されています)。

もっとも、この点に関する裁判例も多くはなく、離婚についての慰謝料請求が非免責債権に該当するかどうかは個別具体的な判断にならざるを得ないと考えられます。

最近、私事ですが、驚いたことがあります。

土曜日の夕方にゆうちょのATMに入金したところ、手数料が110円かかったことにです。

ゆうちょ銀行店舗内や郵便局内に設置しているATMなら、土・日・祝日は終日手数料はかからないそうです。

しかし、駅・ショッピングセンター・ファミリーマート等に設置しているゆうちょのATMだと、平日では18時以降は手数料110円がかかります。

土曜日9時から14時まではかかりませんが、それ以外の時間では手数料110円がかかります。

日曜日・祝日は終日、手数料110円がかかります。

払戻しに手数料がかかるのはそうかな、でもえ~と思いますが、入金するにも手数料がかかるようになったのです。

ほかの銀行についても調べてみました。

名古屋銀行は平日は何時でも利用できて、手数料もかかりません。

しかし、土・日・祝日は利用可能時間が8時から21時に限られ、しかも手数料110円がかかります。

110円も度重なると大きな金額になるので、気にかけたいものです。

今の時代、ゆうちょ銀行はじめほとんどの銀行にはスマホのアプリがあります。

など便利になりました。

アプリを利用するのも一手です。

キャッシュレス化を進めないといけないな、と気づく出来事でした。

とにかく、口座への入出金に手数料をかけるのは無駄な出費です。

ATMを利用する時間を調整して、手数料がかからないよう賢く利用したいものです。

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

O様(名古屋市 56歳 男性 会社員)の場合

| 職業 | 会社員 |

|---|---|

| 月収 | 約25万円 |

| 家族構成 | 一人暮らし |

| 借金総額 | 550万円 |

| 借入先 | 22社 |

18年位前に個人再生をしました。

その後はクレジットカードを持っていませんでしたが、9年前にクレジットカードを作りました。

海外赴任のため、カードを使うことが増え、また、資格を取るために学費を借りました。

返済は収入で賄えていたはずが、コロナのため減収し、今後の返済に不安になり、再度の個人再生をしようと相談にいらっしゃいました。

月々の家計の状況

| 収入 | 支出 | ||

|---|---|---|---|

| 本人の収入 | 25万円 | 生活費 | 13万円 |

| 家賃 | 6.5万円 | ||

| 積立金 | 3.5万円 | ||

| 翌月へ繰越し | 2万円 | ||

| 合計 | 25万円 | 合計 | 25万円 |

借入の目的が生活費や学費ですが、前回の個人再生から7年以上経過しているとは言え、二度目の債務整理なので本人とも相談のうえ、返済の希望等もあったため、自己破産より個人再生で進めていくことになりました。

無駄な出費を抑えることができれば、健全な家計状態を継続することができる見込みがあり、再生積立金も順調に貯めていけそうです。

手続きの結果

| 借入先 | 確定債権額 | 再生減額後の金額 |

|---|---|---|

| 銀行系禁輸3社 | 73万円 | 15万円 |

| 消費者系金融1社 | 15万円 | 3万円 |

| メーカー系金融1社 | 35万円 | 7万円 |

| 流通系金融会社6社 | 113万円 | 23万円 |

| 信販系金融会社6社 | 134万円 | 28万円 |

| 携帯電話系金融会社3社 | 43万円 | 9万円 |

| その他金融会社等2社 | 132万円 | 27万円 |

| 合計 | 545万円 | 112万円 |

| 毎月の返済額 (ご相談前) |

|---|

| 30万円 |

| 毎月の返済額 (債務整理後) |

|---|

| 3.1万円 金利 0%(実際は3ヶ月に1回の弁済) |

結果のコメント

清算価値のあるような財産をお持ちではなかったので、再生債権額が545万円の1/5であるおよそ112万円を3年36回で返済していくことになりました。再生債権者数が20社以上あり、1社あたりの金額が少額のため、振込手数料を考慮して、3ヶ月に1回の返済で合計12回の返済計画を立てました

弁済が始まるまでは、毎月3万5000円の積み立てをし、それでも余剰があるような家計の状況を継続していくようアドバイスしました。

解決のポイント(所感)

個人再生にあたっては、申立て前から申立て後に至るまで、きちんと積立能力を示すことが重要です。

特に今回は2度目の個人再生ということもあり、裁判所に返済能力を認めてもらうため、本人にもご協力のうえ、再生計画よりも多い金額の積立てをお願いしました。

結果的には、2度目という事情があっても、無事認可がおりましたが、個人再生は今後の支払いが前提となりますので、3度目がないよう、気を引き締めてご生活いただければと思います。

手続きの費用| 費用 | 支払方法 |

|---|---|

| 着手金 ○万円

個人再生申立費用 2万円 弁護士報酬 ○万円 |

分割払い

一括払い 一括払い |

スマートフォンが普及した現代、対話アプリLINEを利用されている方は多いですよね。

なんと、LINEで簡単に借入れができる商品も出まわり始めました。

以下はそういった商品の中の一例です。

商号・名称:株式会社メルペイ

日本貸金業協会員番号:第006151号

貸金業者登録番号;東京都知事(1)第31825号

設立:2017年11月20日

商号・名称:LINE Credit株式会社

日本貸金業協会員番号:第006067号

貸金業者登録番号;東京都知事(2)第31721号

設立:2018年5月1日

LINEでの借入れが世の中に浸透しているのがわかるのは、債務整理の依頼者が借入れをしている実例に出会った時です。

スマホでポチポチして(審査にお時間はかかるようですが)、簡単にスマホの中にチャージできてしまうのでは、借りてしまって当然だと思えてきます。

しかし、LINEの借入れだからと言え、侮ることはできません。

返済を怠ると信用情報に登録されてしまいます。

安易に借入れはされないようお気をつけください。

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

A様(60代、男性) の場合

Aさんは、債権回収会社からいきなり支払督促の申立てをされ、裁判所から通知を受け取ったことで、驚いて当事務所にご相談にいらっしゃいました。

当事務所では、よくAさんのお話を聞くと、その債権回収会社は知らないが、かなり前に借り入れがあり、返済しないまま残っていたということで、消滅時効が適用される可能性があると考えました。

そこで、時効援用通知を送り、支払督促に異議を申し立てた結果、債権回収会社からは、消滅時効は争わず、支払督促は取り下げられ、解決しました。

解決に要した期間

1週間

解決のポイント(所感)

消費者金融や債権回収会社から訴訟・支払督促を起こされた場合でも、最終の返済等から5年以上の長期間が経過している場合には、消滅時効が適用され、それで解決できる場合もあります。

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

| 借金の状況 | |

|---|---|

| 消費者金融 1社 38万円 | 取引期間 25年間 |

お話をお伺いしたところ、借入を始めた時期からして利息制限法の上限利率を超えた取引である可能性がありました。

そこで、受任後すぐに取引履歴を取り寄せ、引き直し計算をしたところ、過払金が出ることが判明しました。

任意で過払金請求の交渉をしていましたが、納得のいく回答が得られなかったので、訴訟提起をしつつ、

裁判外でも交渉し続けたところ、過払金の元本とほぼ同額を支払う旨で和解が成立しました。

手続きの結果

| 借入先 | 借入期間 | 借金 (ご依頼前) | 借金 (手続き後) |

|---|---|---|---|

| オリエントコーポレーション | H8~R3 | 38万円 | -200万円 |

手続きの費用

| 費用 | 支払方法 | |

|---|---|---|

| 着手金 | 無料(完済) | |

| 弁護士報酬 | 48万円 | 回収した過払い金より精算 |

今回は残債務がある中での過払金請求であったため、過払金があるかどうかの調査段階では、今までどおり返済を続けていただきました。

引き直し計算を行い、過払金を支払ってもらった結果、債務がなくなり、さらにお金も返してもらうことができました。

なお、和解により解決できたため問題になりませんでしたが、本件では民法が改正された令和2年4月1日以降も取引がありました。

同年以降の取引に関しては、民法改正に伴う法定利率の問題を意識する必要があると思いました。

【ご相談予約専門ダイヤル】

0120-758-352

平日・土日祝 6:00-22:00

【相談時間のご案内】

| 平日 | 9:00-18:30 |

|---|---|

| 夜間 | 17:30-21:00 |

| 土曜 | 9:30-17:00 |

※夜間相談の曜日は各事務所により異なります

詳しくはこちら▶

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号

メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

【金山駅前事務所】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮駅前事務所】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎事務所】

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

予約受付時間

平日・土日祝 6:00~22:00

事務所外観

より良いサービスのご提供のため、債務整理の取扱案件の対応エリアを、下記の地域およびその周辺地域に限らせて頂いております。

法人破産に関しては、広域対応をさせていただきますので、お気軽にお問い合わせください。

【取り扱いエリア】

愛知県西部

(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区, 豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市,津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村), 一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部

(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部

(豊橋市,豊川市,蒲郡市,田原市,新城市,北設楽郡(設楽町 東栄町 豊根村))

岐阜県南部

(岐阜市,関市,美濃市,羽島市,羽島郡(岐南町,笠松町),各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部

(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部

(津市,亀山市,鈴鹿市)

静岡県西部

(浜松市,磐田市,袋井市,湖西市)

Copyright ©NAGOYA SOGO LAW OFFICE All right reserved.

〒460-0002愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階 TEL: 052-231-2601(代表) FAX: 052-231-2602 初めての方専用フリーダイヤル:0120-758-352

■提供サービス…交通事故、遺言・相続・遺産分割・遺留分減殺請求・相続放棄・後見、不動産・借地借家、離婚・財産分与・慰謝料・年金分割・親権・男女問題、債務整理、過払い金請求・任意整理・自己破産・個人再生、企業法務、契約書作成・債権回収、コンプライアンス、雇用関係・労務問題労働事件、対消費者問題、事業承継、会社整理、事業再生、法人破産

■主な対応エリア…愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市,津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町)

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市,北設楽郡(設楽町 東栄町 豊根村))

岐阜県南部(岐阜市,関市,美濃市,羽島市,羽島郡(岐南町,笠松町),各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,

大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)