地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

![]()

弁護士法人名古屋総合法律事務所は、債務整理・相続・離婚・交通事故・不動産法務・中小・中堅企業法務の6分野に特化した法律事務所です。

名古屋丸の内 金山 一宮 岡崎

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

| 借金の状況 | |

|---|---|

| 消費者金融 1社 38万円 | 取引期間 25年間 |

お話をお伺いしたところ、借入を始めた時期からして利息制限法の上限利率を超えた取引である可能性がありました。

そこで、受任後すぐに取引履歴を取り寄せ、引き直し計算をしたところ、過払金が出ることが判明しました。

任意で過払金請求の交渉をしていましたが、納得のいく回答が得られなかったので、訴訟提起をしつつ、

裁判外でも交渉し続けたところ、過払金の元本とほぼ同額を支払う旨で和解が成立しました。

手続きの結果

| 借入先 | 借入期間 | 借金 (ご依頼前) | 借金 (手続き後) |

|---|---|---|---|

| オリエントコーポレーション | H8~R3 | 38万円 | -200万円 |

手続きの費用

| 費用 | 支払方法 | |

|---|---|---|

| 着手金 | 無料(完済) | |

| 弁護士報酬 | 48万円 | 回収した過払い金より精算 |

今回は残債務がある中での過払金請求であったため、過払金があるかどうかの調査段階では、今までどおり返済を続けていただきました。

引き直し計算を行い、過払金を支払ってもらった結果、債務がなくなり、さらにお金も返してもらうことができました。

なお、和解により解決できたため問題になりませんでしたが、本件では民法が改正された令和2年4月1日以降も取引がありました。

同年以降の取引に関しては、民法改正に伴う法定利率の問題を意識する必要があると思いました。

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

| 借金の状況 | |

|---|---|

| 消費者金融 2社 0万円 | 取引期間 18年間 |

取引履歴を取り寄せ、引き直し計算をしてみると、過払金が発生していることが判明しました。

2社のうち、1社は任意の交渉で和解が成立しましたが、もう1社は納得のいく回答がなかったため、

訴訟を提起しつつ、継続して裁判外でも交渉を進めていくことで、過払元金に近い金額で和解することが出来ました。

手続きの結果

| 借入先 | 借入期間 | 借金 (ご依頼前) | 借金 (手続き後) |

|---|---|---|---|

| USC | H17~H22 | 0万円 | -14万円 |

| アコム | H7~H25 | 0万円 | -83万円 |

| 合計 | 0万円 | -97万円(過払い金) | |

手続きの費用

| 費用 | 支払方法 | |

|---|---|---|

| 着手金 | 無料(完済) | |

| 弁護士報酬 | 32万円 | 回収した過払い金より精算 |

相続人であれば被相続人(亡くなった方)の過払金請求をすることができます。

被相続人の過払金を請求するためには、請求する人が相続人であるための証明(戸籍や法定相続情報一覧図)を

金融機関に提示し、請求を行うことになります。また、完済から10年経過している場合には時効となり、

そもそも過払金を請求することはできません。

特に被相続人が生前どのような取引をしていたか相続人では把握が困難ですので、 もし過払金が発生しているような取引が被相続人にある場合は、できるだけ早く弁護士に相談することをお勧めします。

成年年齢が2022年4月1日より、20歳から18歳に引き下げられました。

高校3年生のクラスでは、未成年の17歳と成年の18歳の生徒が混在するということになります。

18歳で成年とは言え、いままで通り、飲酒、喫煙、公営ギャンブルの投票券の購入等はできません。

18歳(成年)になったら何ができるようになるのでしょうか。

例えば

例えば

なんだか一気に大人の行為ができるようになるイメージです。

しかし、これらの行為を18歳の高校生がしたところで、投資してどれだけ儲かるかはさておき、返済ができなくなるなど、どこかで破綻することは目に見えています。

また、未成年が保護者の同意を得ずに締結した契約は「未成年取消権」により取り消すことができます。

成年になると、この権利行使ができなくず、契約を取り消すことができなくなるのです。

安易に契約を交わすとトラブルに巻き込まれる可能性があるほか、若者を標的にした悪質な業者も出てくることでしょう。

新成年がお金のトラブルに巻き込まれないよう、ご家族・学校等の適切なサポートが必要です。

消費者金融や情報サイトでも、以下のようなサポートの取り組みがなされています。

成年年齢引き下げやローン・クレジットの仕組みについて、各地の高等学校でセミナーを開催しています。

成年年齢引き下げについて、見てわかる動画や教材を提供しています。

https://www.shiruporuto.jp/education/document/container/18saigakawaru/

教育現場でも混乱があるでしょうけれど、18歳にリスクを負わせる選択をした以上は、社会が責任を持って、新成年を大人に導く役割を果たさなければなりません。

債務整理の手続きを検討するうえで、どの手続きを選択することが有用でしょうか。

今回は、債務整理にあたり、個人債務者が破産した場合の「資格制限」について説明していきます。

自己破産をすることのデメリットの1つとして、「資格制限」というものが挙げられます。

自己破産は、今後の再生を図る手続ではありますが、自己破産をすることによって一定の資格には制限がかけられることになります。

この「資格制限」というのは、実は破産法が直接規定しているわけではなく、それぞれの政策的観点から、破産法以外の各種法令によって制限が加えられています。

破産手続により制限がかけられる資格は、以下のものです。

破産手続が終了したとしても、それだけで資格制限が解除されるわけではありません。

法律上「復権」という手続を経る必要があり、ここで注意が必要なのは、破産手続が終了してもすぐに資格制限が解除されるわけではないということです。

実務上は、「免責許可決定の確定」による復権(破産法255条1項1号)がほとんどですが、免責許可決定が確定するのは、免責許可決定の事実が官報に掲載された後即時抗告がなされる2週間が経過したときになります。

免責許可決定の事実が官報に掲載されるまで通常2週間くらいの期間を要しますので、破産手続が終了した後も、1か月くらいは資格制限が解除されないことになりますのでご注意ください。

登録期間との関連として、信用情報機関への登録期間についても、少し触れておきます。

信用情報とは、クレジットカードやローン契約の申込みに関する情報で、この信用情報は、クレジットカード会社が顧客の信用を判断するための参考資料として利用されます。

ブラックリストに載ったなどという言葉が使われることがありますが、ブラック情報に載るというのは、信用情報機関に事故情報として登録されることを意味します。

そして、事故情報として登録されている期間中は、クレジットカード会社等の審査に通らず、ローン等を組むのは事実上不可能になります。

破産者が破産手続開始決定を受けると、信用情報機関に事故情報として登録されることになりますが、この事故情報は、一般に免責許可決定後5~10年間は登録されることになりますので、自己破産に着手した場合は、5~10年間はローンを組んだりすることは不可能と思っていただく必要があると思います。

破産手続は今後の生活の再生を図るものですが、一定の資格は破産手続において資格制限を受けることになります。

破産者が破産手続開始決定後にこれらの資格について登録を受けようとする場合には、その登録等を拒否されることになりますし、破産者が開始決定時にこれらの資格を有している場合には、その資格を喪失することになります。

そのため、現時点において、当該資格を有している場合には、自己破産以外の手続(個人再生や任意整理)を選択する必要が出てきます。

債務整理手続きの種類について詳しくはこちら

この資格制限は意外と忘れがちのものになりますので、自分の職業が資格制限に該当するどうか忘れずに確認していただきたく思います。

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

A様(60代、男性、無職) の場合

Aさんのもとへ、借入残高が残っている旨の通知書が届きました。

Aさんとしては身に覚えのない借金でしたが、ご自身のお子さんが

Aさん名義で作った借入ではないかと思い、対応を相談にいらっしゃいました。

| 借金 | 期間 | |||

|---|---|---|---|---|

| SMBCコンシューマーファイナンス株式会社 | 1社 | 約223万円 | 延滞期間 | 6年以上 |

| 合計 | 約390万円 | |||

通知書確認すると、平成26年から支払いをしていないことになっていました。

そのため、時効を援用する旨の内容証明を発送しました。

内容証明郵便の到着後に、電話にて時効で処理されたことを確認し、本件は終了しました。

手続きの結果

| 債権者 | 借入期間 | 借金 (ご相談前) |

借金 (手続き後) |

成立した協議の内容 |

|---|---|---|---|---|

| SMBCコンシューマーファイナンス株式会社 | H25年頃~ | 約223万円 | 0万円 | 最終取引日より5年以上経過により 時効消滅 |

| 合計 | 約223万円 | 0万円 | ||

解決のポイント(所感)

身に覚えのない借金であっても、自分が借りていないことをどのように証明するのかという問題があります。

最後の取引から5年以上の期間が経過している場合には、借金の存在を認めるわけではなくても、少なくとも

消滅時効が成立しているのではないかと、時効の援用をすることで解決を図ることも考えられます。

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

A様(50代、女性、パート) の場合

債権回収会社から、法的措置予告通知が届きました。

過去に借り入れを行った3社分について、債権が譲渡され、まとめて請求が届きました。

3社とも、H14年頃から返済をしておらず、時効援用ができないか相談にいらっしゃいました。

| 借金 | 期間 | |||

|---|---|---|---|---|

| オリンポス債権回収株式会社 (3社分債権譲渡されている) |

1社 | 約390万円 | 延滞期間 | 19年以上 |

| 合計 | 約390万円 | |||

受任後すぐに時効を援用する旨の内容証明を発送しました。

内容証明郵便の到着を確認し、電話にて時効で処理されたことを確認しました。

その後債務不存在証明書が送付されてきました。

手続きの結果

| 借入先 | 借入期間 | 借金 (ご相談前) |

借金 (手続き後) |

成立した協議の内容 |

|---|---|---|---|---|

| オリンポス債権回収株式会社 | H13年頃~ | 約390万円 | 0万円 | 最終取引日より5年以上経過により 時効消滅 |

| 合計 | 約390万円 | 0万円 | ||

解決のポイント(所感)

最近では、消滅時効の期間が経過している場合であっても、債権回収業者が借金の債権を買取り、

請求してくることがあります。身に覚えのない名称の業者から通知が届いた場合でも、過去にお金を借りた消費者金融が債権譲渡をした先の会社かもしれませんので、注意が必要です。

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

A様(40代、男性、会社員) の場合

長年支払いをしていなかったクレディアから、最後通告書が届きました。

その後すぐに、訴訟を提起されていまいましたので、弊所に相談にいらっしゃいました。

| 借金 | 期間 | |||

|---|---|---|---|---|

| 株式会社クレディア | 1社 | 約48万円 | 延滞期間 | 25年以上 |

| 合計 | 約48万円 | |||

受任後すぐに時効を援用する旨の内容証明を発送しました。

内容証明郵便の到着後に、電話にて時効で処理されたことと、裁判所にも取下書を提出したことを確認いたしました。

その後、ご本人のところへ裁判所から取下書が届きました。

手続きの結果

| 借入先 | 借入期間 | 借金 (ご相談前) |

借金 (手続き後) |

成立した協議の内容 |

|---|---|---|---|---|

| 株式会社クレディア | H13年頃~ | 約48万円 | 0万円 | 最終取引日より5年以上経過により 時効消滅 |

| 合計 | 約48万円 | 0万円 | ||

解決のポイント(所感)

消滅時効の期間が経過している場合であっても、消滅時効の意思表示をする必要があります。

(何もしなくても当然に消滅時効の効果が発生するわけではありません)

消滅時効の援用ができる場合であっても、債権者が裁判を起こしてくる可能性があります。

そのような場合であっても、判決確定前であればまだ消滅時効の援用ができる可能性があります。

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

N様(40代後半、男性、会社員) の場合

20年以上返済をしていなかった借入先から急に裁判を起こされました。

信用情報を確認すると、その借入先のみ記載があったので、時効援用をして、借入や信用情報を消すことができるかもしれないと思い、相談にいらっしゃいました。

| 借金 | 期間 | |||

|---|---|---|---|---|

| 流通系消費者金融 | 1社 | 371万円 | 取引期間 | 27年 |

| 合計 | 371万円 | |||

信用情報機関の資料や訴状等を確認すると、当時の借入先から債権回収会社に債権が譲渡されており、依頼者の方が仰る通り、確かに最終取引日から10年以上経っていることが判明しました。

そこで、受任後すぐに時効を援用する旨の通知を発送し、当該通知の中で、時効援用を争わない場合には、提起された訴訟を取り下げてもらうよう、併せて連絡をしました。

通知が到達したのち、債権回収会社に確認したところ、時効消滅援用が受理され、訴訟も取り下げてもらえました。

手続きの結果

| 借入先 | 借入期間 | 借金 (ご相談前) |

借金 (手続き後) |

成立した協議の内容 |

|---|---|---|---|---|

| 流通系消費者金融 | H6年頃 | 371万円 | 0万円 | 最終取引日より5年以上経過により 時効消滅 |

| 合計 | 371万円 | 0万円 | ||

解決のポイント(所感)

本件は、最終取引日から20年以上経過している事案であり、債権者としても消滅時効が成立していることは明らかだったと思います。

本件のような明らかに時効期間が経過している事案でも、債権者に対し、支払うことを約束したり、良かれと思って返済等をしてしまうと、時効を主張することができなくなってしまいます。

時効の可能性があると思った際には、ご自身で債権者に連絡するのではなく、まずは弁護士等に相談してみるのがよいかと思います。

弁護士が、依頼者から自己破産等の債務整理の依頼を受けると、各債権者に対し、「受任通知」という書面を送ることになります。

「受任通知を送れば、支払いが止まる」という情報はよく知られているかと思いますが、受任通知を送った後のことについて、きちんと理解されているでしょうか。

今回は、受任通知の効力について、メリットとデメリットを踏まえながら、整理をしていきます。

「受任通知」とは、債権者に対し、債務者の代理人として債務整理手続きを進める旨の意思表示のことです。

受任通知を送ると、なぜ、支払いが止まるのでしょうか。

それは、貸金業法と債権管理回収業に関する特別措置法(サービサー法)に、以下のような規定があるからです。

<貸金業法21条>

1項

貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たって、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

9号

債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

<債権管理回収業に関する特別措置法(サービサー法)18条8号>

債権回収会社は、債務者等が特定金銭債権に係る債務の処理を弁護士又は弁護士法人に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとった場合において、その旨の通知があったときは、正当な理由がないのに、債務者等に対し、訪問し又は電話をかけて、当該債務を弁済することを要求してはならない。

同法に違反した場合、罰則や行政処分を受ける可能性があることから、貸金業等を営む債権者は、弁護士が受任通知を送ったあと、債務者に対し、支払いを求める行為を中止するのです。

受任通知を送ることのメリットとしては、大きく2つ考えられます。

1つ目のメリットとしては、「債権者からの取立てが止まること」です。

これが受任通知を送る最大の理由かと思います。

債務整理を検討されている方の多くは、返済を遅滞しているか返済が滞りそうな方かと思われます。

返済が滞れば、当然、債権者からはお金を支払うよう連絡がきます。

電話で催促されることもあれば、郵便物が届くこともあります。

受任通知を送ることで、そのような取立てが止まるため、債務者の精神的な負担を軽減することができます。

2つ目のメリットとしては、「(一時的に)債権者への返済を止めることができる」ことです。

ここで注意してほしいことは、「一時的に」という点です。

この点は後述しますが、受任通知を送ることで、債権者への返済が止まるため、今まで返済に充てていた金額を、自己破産の着手金等弁護士費用に充てることができます。

それにより、金銭的に余裕がない方も、自己破産等の手続を取ることができるのです。

受任通知には、上記のようなメリットがありますが、以下のような注意すべき事項もあります。

メリットだけを鵜呑みにするのではなく、少なくとも以下の3点は必ず頭に入れておくようにしてください。

弁護士が受任通知を送ると、当該債務者は、信用情報機関に事故情報として登録されます。

貸金業者は、顧客にお金を貸す際には、当該顧客の情報を審査します。

当該顧客が、事故情報として登録されている場合、この顧客は信用できないと判断され、審査が通らないのが通常です。

そのため、受任通知を送るということは、信用情報機関に事故情報として登録されるため、以後5年から10年の間、新しくクレジットカードを発行したり、ローン等を組むことができなくなります。

たとえば、A銀行から借入を行っており、A銀行に受任通知を送ると、A銀行に預金口座を持っていた場合には、当該預金口座は凍結されてしまいます。

加えて、当該預金口座に預金が残っている場合、A銀行は当該口座に残っている預金と債務者に対する債権額を相殺することになります。

つまり、受任通知を送るということは、A銀行の口座を使用できなくなるのみならず、A銀行に残っているお金まで回収されてしまうということです。

そのため、受任通知を送る前には、必ず当該銀行の口座を確認しておく必要があります。

よく間違って理解されている方がいますが、受任通知を送っても、裁判や差し押さえ等の手続きは止められません。

もう一度、上記条文をご確認ください。

いずれの条文にも、「正当な理由がないのに」という言葉が入っております。

つまり、貸金業者等は、「正当な理由」があれば、受任通知を受けても債務者に請求することができ、この最たるものが裁判や差し押さえです。

受任通知を送るということは、必ずその後の手続きが予定されています。

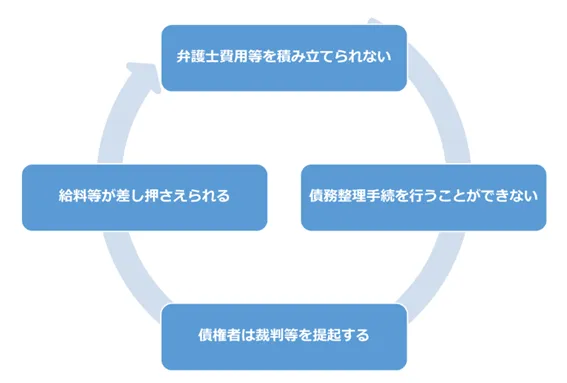

受任通知を送り、債権者からの督促が止まり、安心して何も手続きを取らないと、債権者からは裁判を起こされ、給与等を差し押さえられてしまう可能性があります。

給料等を差し押さえられてしまうと、月々手元に入るお金が少なくなり、一層弁護士費用等を積み立てることが困難になります。

このような悪循環に陥らないためにも、債務整理の手続きを行うと決めた以上、最後まで気を抜かないようにしていただきたいと思います。

受任通知により、返済や督促を止めることができるので、受任通知を送ることはとてもメリットがあります。

もっとも、受任通知を送っただけでは、何も解決していません。

残念なことに、債務整理を行う方の中には、受任通知を送り、返済が止まったことで安心してしまい、その後の費用の積立てや書類等の準備を怠ってしまう方もいらっしゃいます。

その怠った代償は、他でもなく、自分自身に降りかかってきます。

「受任通知は、あくまで債務整理を行うための出発点に過ぎない」ということを忘れず、その後の手続きまできちんとご対応いただけることを切に願っております。

4月になりまして、進学や就職で新しい生活をスタートされた方もいるのではないでしょうか。

大学進学にあたり、利用されている方も多い、奨学金についてお話させていただきます。

奨学金は、経済的な理由で修学が困難な学生に、学費の貸与または給付をする制度です。 現在、大学生の約半数が、奨学金を利用しています。(日本学生支援機構 令和2年度学生生活調査より)

貸与の場合、「借りる」ということになりますので、当然「返済する」必要がでてきます。

日本学生支援機構の第二種奨学金(有利子)は、大学の場合、月額20,000円~120,000円の10,000円刻みで、金額を選択できます。※特定の学部は増額が可能

仮に、月額40,000円を4年間借りたとすると、卒業した時点で1,920,000円+利子の借金があることになります。

学生時代には、借金をしているという実感があまりないまま、奨学金を利用し、社会人になり、返済を始めてから、あらためて奨学金の返済の厳しさを痛感した。という方もいるようです。

安定した収入が長期的にあれば、返済していけると思いますが、非正規雇用の増加や、昨今の事情からの解雇や雇止め等により、奨学金を返せない事態に陥ってしまうこともありえます。

弊所に、債務整理のご相談におこしいただく方の中にも、借り入れ先の中に、奨学金が含まれる方がいらっしゃいます。

自己破産や個人再生をした場合、連帯保証人や保証人に、請求が行くことになりますので、注意が必要です。連絡保証人と保証人は、両親及び親族であることがほとんどかと思います。

現在は、保証料を支払うことで、連帯保証人や保証人をたてることのない制度である、機関保証を選択されている方もいるかと思います。機関保証の場合は、ご自分がどちらを利用しているのか確認が大切です。

自己破産を検討されている場合は、奨学金も免責の対象となりますので、ご相談ください。

※弊所ブログでも、2度奨学金について取り上げています。

【ご相談予約専門ダイヤル】

0120-758-352

平日・土日祝 6:00-22:00

【相談時間のご案内】

| 平日 | 9:00-18:30 |

|---|---|

| 夜間 | 17:30-21:00 |

| 土曜 | 9:30-17:00 |

※夜間相談の曜日は各事務所により異なります

詳しくはこちら▶

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号

メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

【金山駅前事務所】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮駅前事務所】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎事務所】

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

予約受付時間

平日・土日祝 6:00~22:00

事務所外観

より良いサービスのご提供のため、債務整理の取扱案件の対応エリアを、下記の地域およびその周辺地域に限らせて頂いております。

法人破産に関しては、広域対応をさせていただきますので、お気軽にお問い合わせください。

【取り扱いエリア】

愛知県西部

(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区, 豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市,津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村), 一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部

(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部

(豊橋市,豊川市,蒲郡市,田原市,新城市,北設楽郡(設楽町 東栄町 豊根村))

岐阜県南部

(岐阜市,関市,美濃市,羽島市,羽島郡(岐南町,笠松町),各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部

(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部

(津市,亀山市,鈴鹿市)

静岡県西部

(浜松市,磐田市,袋井市,湖西市)

Copyright ©NAGOYA SOGO LAW OFFICE All right reserved.

〒460-0002愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階 TEL: 052-231-2601(代表) FAX: 052-231-2602 初めての方専用フリーダイヤル:0120-758-352

■提供サービス…交通事故、遺言・相続・遺産分割・遺留分減殺請求・相続放棄・後見、不動産・借地借家、離婚・財産分与・慰謝料・年金分割・親権・男女問題、債務整理、過払い金請求・任意整理・自己破産・個人再生、企業法務、契約書作成・債権回収、コンプライアンス、雇用関係・労務問題労働事件、対消費者問題、事業承継、会社整理、事業再生、法人破産

■主な対応エリア…愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市,津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町)

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市,北設楽郡(設楽町 東栄町 豊根村))

岐阜県南部(岐阜市,関市,美濃市,羽島市,羽島郡(岐南町,笠松町),各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,

大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)