地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

![]()

弁護士法人名古屋総合法律事務所は、債務整理・相続・離婚・交通事故・不動産法務・中小・中堅企業法務の6分野に特化した法律事務所です。

名古屋丸の内 金山 一宮 岡崎

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

H様(岡崎市 50代 男性 公務員)の場合

| 職業 | 公務員 |

|---|---|

| 月収 | 約32万円 |

| 家族構成 | 母 |

| 借金総額 | 700万円(住宅ローン除く) |

| 借入先 | 8社 |

借りて返してを繰り返していました。

毎月の返済が収入を上回るようになり、半年ほど前に債務整理をしようと弁護士に依頼しましたが、仕事の影響でうつ病になってしまいました。

休職をしたために給与が減り、弁護士費用が払えず解約しました。その後に債権者から訴訟を起こされてしまい、このままでは給与を差押さえられてしまいます。

月々の家計の状況

| 収入 | 支出 | ||

|---|---|---|---|

| 本人の収入 | 33万円 | 生活費 | 15万円 |

| 本人給与差押 | △9万円 | 住宅ローン | 6万円 |

| 母の年金(ひと月あたり) | 5万円 | ||

| 再生積立金 | 4万円 | ||

| 翌月へ繰越し | 2万円 | ||

| 合計 | 27万円 | 合計 | 27万円 |

給与差押を止めるには、選択肢は自己破産か個人再生が考えられます。

家族と共有名義の自宅があるので、個人再生を選択します。

幸い、住宅ローンは延滞なく返済しています。

ただ住宅ローンを長期間返済していたため、アンダーローンでした。

それに加え公務員のため予定退職金の金額が高額です。

債務額より清算価値が高くなりそうです。

手続きの結果

| 借入先 | 確定債権額 | 開始決定日以降初回弁済までの利息※ |

|---|---|---|

| 信販系金融会社4社 | 498万円 | 33万円 |

| 銀行系金融会社2社 | 242万円 | 17万円 |

| 合計 | 740万円 | 50万円 |

| 毎月の返済額 (ご相談前) |

|---|

| 32万円 |

| 3か月毎に1回の返済額 (債務整理後) |

|---|

| 13万円 金利 0% |

結果のコメント

個人再生申立と同時に債権差押手続中止の申立をしました。

個人再生手続開始決定が出ると、今まで差押えられていた給与が本人に戻されました。

開始決定前の差押え金額と自宅の価値と退職金を合計した清算価値が再生債権額(債務額)を超えてしまいました。

「100%弁済」よりも多く弁済し、それに加え、初回弁済日前日までの利息も加算する(※)再生計画案の作成に頭を悩ませました。

裁判所とも協議して、時間をかけて再生計画案を練りました。

解決のポイント(所感)

| 費用 | 支払方法 |

|---|---|

| 着手金 30万円

個人再生申立費用 3万円 弁護士報酬 25万円 |

分割払い

一括払い |

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

A様(名古屋市中村区 50代 男性 会社員)の場合

| 職業 | 会社員 |

|---|---|

| 月収 | 約35万円 |

| 家族構成 | 妻、子ども1人 |

| 借金総額 | 3,160万円 |

| 借入先 | 9社 |

7年前、愛知県外に自宅を購入しました。その時、家財電化製品の購入のためにたくさんお金を使ったのが借金のきっかけでした。思いもよらず、今回、転勤になったので、自宅はそのままにして、家族で名古屋へ転居しました。名古屋の家のために、また、家財電化製品を購入したことにより、返済が苦しくなりました。これ以上の返済は無理だと思い、弁護士に相談しました。

月々の家計の状況

| 収入 | 支出 | ||

|---|---|---|---|

| 本人の収入 | 35万円 | 生活費 | 19万円 |

| 住宅ローン | 10万円 | ||

| 積立金 | 3万円 | ||

| 翌月へ繰越し | 3万円 | ||

| 合計 | 35万円 | 合計 | 35万円 |

個人再生の住宅資金特別条項(住宅ローン特則)をするには、その家に債務者が居住していることが大前提です。

今回の場合は、転勤のため、一時的に居住はしていないものの、転勤期間が終わり、元の職場に戻ることが予想されるのであれば、住宅ローン特則の要件を満たすのでは、と考えました。

本人に、今後の業務状況を確認してもらいました。

手続きの結果

| 借入先 | 確定債権額 | 再生減額後の金額 |

|---|---|---|

| 流通系金融1社 | 46万円 | 9万円 |

| 信販系金融3社 | 359万円 | 76万円 |

| 消費者金融2社 | 55万円 | 12万円 |

| メーカー系金融1社 | 50万円 | 10万円 |

| 合計 | 510万円 | 107万円 |

| 毎月の返済額 (ご相談前) |

|---|

| 13万円 |

| 3か月毎に1回の返済額 (債務整理後) |

|---|

| 9万円 金利 0% |

結果のコメント

再生債権額が510万円の1/5である107万円を3年で返済するとなると月3万円と計算されます。

しかし、再生債権者数が多いため、1社あたりの弁済額がひと月にすると数千円となります。

振込手数料が毎月、再生債権者の数だけかかるため、弁済を3か月に1回とする再生計画案を作成しました。

解決のポイント(所感)

現在居住していない自宅の住宅ローンにつき、住宅資金特別条項を利用できるか、という点が今回のポイントでした。

一時的に家を空けているだけで、近いうちに戻る予定である、ということを可能な限り裏付資料を用いて裁判所に説明しました。

その結果、住宅資金特別条項をつけた再生計画を認めてもらうことができました。

手続きの費用| 費用 | 支払方法 |

|---|---|

| 着手金 38万円

個人再生申立費用 2万円 弁護士報酬 11万円 |

分割払い

一括払い 一括払い |

このたび学習指導要領が改定されて、2022年度から高校の家庭科の授業に「金融教育」が組み込まれることになったのをご存知でしょうか。

金融広報中央委員会『金融教育プログラム』には、

「金融教育とは、お金や金融の様々な働きを理解し、それを通じて自分の暮らしや社会について深く考え、自分の生き方や価値観を磨きながら、より豊かな生活やよりよい社会づくりに向けて、主体的に行動できる態度を養う教育」

だと解説されています。

それに基づき、高等学校の新学習指導要領(家庭科)では、下記のように規定されました。

各ライフステージの特徴と課題、家族構成や収入・支出の変化、生涯の賃金や働き方、社会保障制度などと関連付けながら考えることができるようにする。

また、将来を見通して、事故や病気、失業、災害などの不可避的なリスクや、年金生活へのリスクに備えた経済的準備としての資金計画を具体的な事例を通して考察できるようにする。

預貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴(メリット、デメリット)、資産形成の視点にも触れるようにする。

少し前に「老後資金2,000万円」という政治家の発言が注目されましたが、少子高齢化で日本の公的年金制度は老後資金を保証できるのか、その財政況は悪化しつつあります。

昨今は、退職金制度から確定拠出年金制度に変更する会社が増え、自分で運用して退職金を作ることに変わりつつあります。

「投資する」ことが重要になった場合は、投資の知識がある人とない人で、年金額に雲泥の差が出る結果になってしまいます。

折りしも、高校での金融教育必修化と同じタイミングで、2022年4月から成人年齢が20歳から18歳に引き下げられます。

よりよい暮らしを築くため、しっかりした意思決定の力を若い年代から養っておくことは、いつの時代になっても、大切な教育であることに違いがありません。

※プライバシー保護のため、事例の趣旨に影響を及ぼさない範囲で内容を変更して紹介している場合があります。

Aさん(60代、男性、無職) の場合

Aさんのもとへ、借入残高が残っている旨の通知書が届きました。

Aさんとしては身に覚えのない借金でしたが、ご自身のおこさんが

Aさん名義で作った借入ではないかと思い、対応を相談にいらっしゃいました。

| 借金 | 期間 | |||

|---|---|---|---|---|

| SMBCコンシューマーファイナンス株式会社 | 1社 | 約223万円 | 取引期間 | 6年以上 |

| 合計 | 約223万円 | |||

通知書を確認すると、平成26年から支払いをしていないことになっていました。

そのため、時効を援用する旨の内容証明を発送しました。

内容証明郵便の到着後に、電話にて時効で処理されたことを確認し、本件は終了しました。

手続きの結果

| 債権者 | 借入期間 | 借金 (ご相談前) |

借金 (手続き後) |

成立した協議の内容 |

|---|---|---|---|---|

| SMBCコンシューマーファイナンス株式会社 | H25年頃~ | 約223万円 | 0万円 | 最終取引日より5年以上経過により 時効消滅 |

| 合計 | 約223万円 | 0万円 | ||

解決のポイント(所感)

身に覚えのない借金であっても、自分が借りていないことをどのように証明するのかという問題があります。

最後の取引から5年以上の期間が経過している場合には、借金の存在を認めるわけではなくても、

少なくとも消滅時効が成立しているのではないかと、時効の援用をすることで解決を図ることも考えられます。

破産手続を申立てるにあたって、最も重要なことは、

まず破産手続開始原因に該当していることが必要です。

借金を返済できるだけの十分な収入や財産があるにも関わらず、「単に借金を返したくない」という理由だけでは、破産手続を申立てることはできません。

そして、破産手続開始原因としては、

と、

が規定されています。

今回は、破産手続開始原因である「支払不能」とは何かについて、解説していきます。

「支払不能」とは

「債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態」

にあること

と規定されています(破産法2条11項)。

【支払不能】

①債務不履行要件:弁済期にある債務の不履行状態

②一般性・継続性要件:不履行が一般的かつ継続的なもの

③支払能力の欠乏要件:支払能力の欠乏を理由とする者であること

ここにいう支払能力とは、債務を履行するための手持ち資金を確保する力量のことをいい、その欠乏とは、弁済資金に不足を生じている事態をいいます。

したがって、借金の一部だけを返済できないような状態や、一時的な資金繰りの行き詰まりにより返済できないような状態は、「支払不能」には該当しません。

もっとも、仮に債務者に土地や建物などの不動産や、骨董品などの高価な動産があったとしても、売却して現金に換価することが困難なものであれば、「支払不能」に該当することになります。

では、なぜ「支払能力」が破産手続開始原因とされるかについては、

破産手続開始の主な効果である、

債務者の財産管理処分権の喪失(破産法78条1項)

と、

破産債権の個別行使の禁止(破産法100条1項、42条1項)

と関係します。

まず、債務者は、原則として、債務の履行期が到来するまでの間は、経済活動に基づく収益で債務を返済して経済活動をするという利益を有しています。

そのため、履行期に債務を弁済する可能性が一般的・継続的に消滅するまでの時点までは、債務者から財産の管理処分権を剥奪することが正当化されません。

しかしながら、履行期に債務を弁済する可能性が一般的・継続的に消滅した場合には、債権者への比例平等弁済の原資を確保する必要性が生じます。

したがって、債務者による弁済や財産隠匿等を防ぐために、財産の管理処分権を剥奪することが必要となります。

また、債権者は、事故の債権を実現するために個別の権利行使をすることができるのが原則ですが、債務者が一般的・継続的に履行期に債務を弁済することができなくなった時には、

「早い者勝ち」による債権者間の不平等を防ぐために、個別の権利行使を禁止する必要があります。

このように、債務者が「支払不能」となった場合には、

債権者平等を強制するためにも、「支払不能」が破産手続開始原因とされています。

そして、「支払不能」に該当するか否かの判断は、債務者の資産・負債の状況、収入・収益は当然に考慮されますが、さらに債務者の信用も考慮されます。

したがって、現在の資産や収入・収益では借金を返済することが困難であると一見思われる場合でも、債務者に十分な信用があり、借入や返済猶予を得ることが可能と考えられる場合には、なお「支払不能」とは認められないことになります。

例えば、債務者が目ぼしい財産を有しておらず、多額の借金について一般的・継続的な不履行があるとしても、高額な給与収入があり、合理的な返済計画が立てられる場合があります。

その場合には、単に「債務者が借金の返済に熱心ではなく、借金を返済しないために免責を得ようとした」として、裁判所が支払不能を認めず、破産手続申立の棄却をされる可能性があります。

他方、「支払不能」は客観的状態であるため、返済の見込みのない借入れや資産の役売り等により表面的に返済能力を維持できていたとしても、自転車操業の状態にあるのであれば、客観的には「支払不能」」であると判断されることになります。

ここまで、破産手続開始原因である「支払不能」とは何か、について見てきました。

では次に、実際に「支払不能」に該当するか否かが争われた事例(東京高裁昭和33年7月5日決定金法182号3頁)を見ていきます。

この事例では、債務者Xさんについて、債権者である金融機関Y社から、債権者による破産手続の申立てが行われました。

Xさんは、Y社の他にも債権者10名から合計約620万円の借金をしていました。

そのため、Y社は、『Xさんが支払不能である』と主張しました。

これに対し、Xさんは『支払不能には当たらない』として争いました。

【決定要旨】

およそ支払不能とは、債務者が一般に金銭債務の支払をすることができない客観的状態をいうのであって、人の弁済力は財産信用及び労務の三者から成立するものと解せられるから、Xの所有する財産、信用及び労務について順次検討してみる。

Yは、破産手続開始申立前の保全処分としてX所有の有体動産の仮差押の申請をなし・・・仮差押の執行がなされたのであるが、

これによると、Xは家具、什器、書籍、書画、骨董類等有体動産を所有しその見積価額は合計金56万1,800円であることを一応認めることができる。

Xは現在、

Xは、

したがって、Xが多大な信用を博していたものであることは容易に窺知できるけれども、Y提出の疎明方法を総合すれば、

現在においてはXの信用による支払能力は特に取り立てて論ずるほどのものではないことを推認することができる。

以上の各点を総合して判断すると、

Xは現在Yに対する債務を含め、合計約620万円の債務を負担し、一方積極財産として前記有体動産のほかは特記すべき財産とてもなく、Xの労務並びに信用の点を考慮に入れても、全く支払不能の状態にあるものと認めざるを得ない。

このように裁判所は、Xさんの財産、労務、信用の3つの観点から「支払不能」に該当するかを検討し、結論として、Xさんは信用による支払能力はないものとして、「支払不能」に該当すると判断しました。

以上のように、借金の返済が困難となった場合でも、それだけでは破産手続きを申立てることはできず、破産手続開始原因である「支払不能」に該当していることが必要となります。

「支払不能」に該当するか否かは、単に収入や借金額だけでなく、財産や信用など、様々な事情を総合的に判断することになります。

相談者さんの事情を踏まえ、破産手続きを申立てることができるのか、それとも他の債務整理の方法が適切であるのかアドバイスしますので、弊所までお気軽にご相談ください。

※この記事を読む前にこちらを読んでいたただけると、話が分かりやすいと思います。

裁判所を通じての債務整理の手段の1つとして、個人再生の手続きがあります。

破産とは違って債務はなくならず、全債権者の返済総額から一定の基準で減額し、定められた期間に減額した債務を返済していくための計画を立案します。

そして債権者の意見を聞いた上で裁判所がその計画を認め、その計画通りに返済することで、残りの債務(一部債務(税金や養育費等)除く)を免除できるという手続きになります。

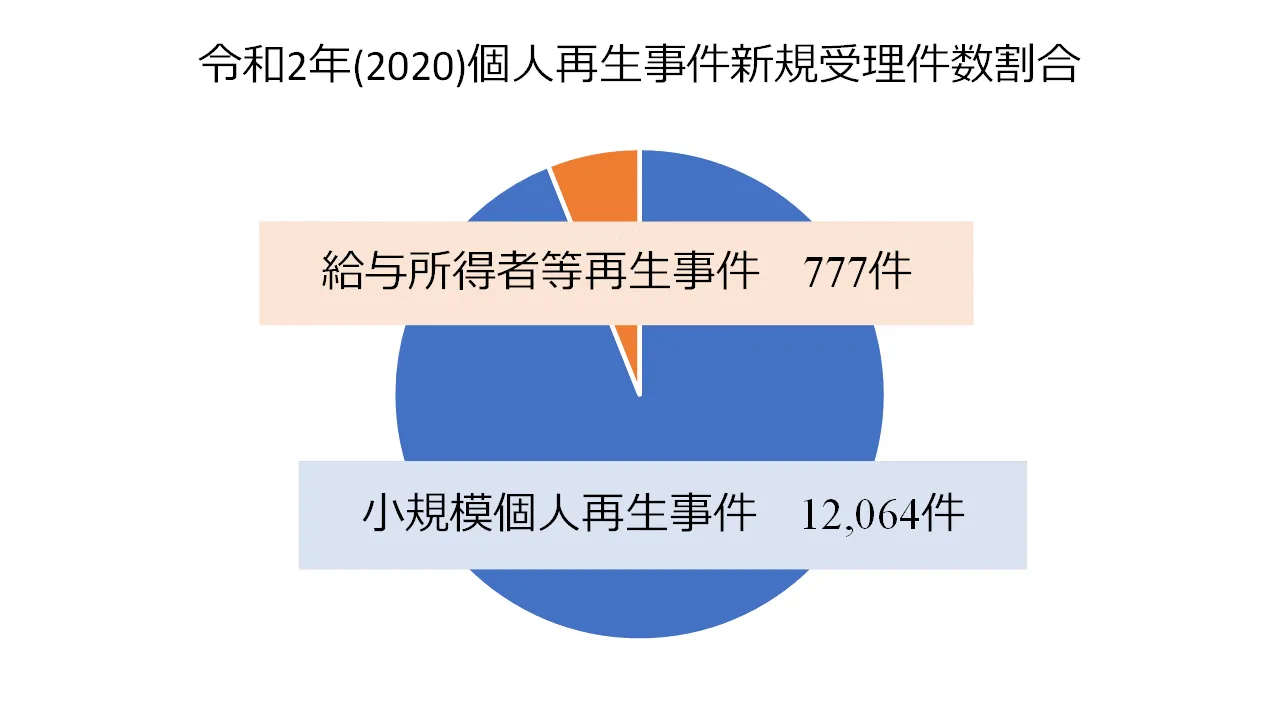

2021年8月に発表された昨年2020年(令和2年)の司法統計年報概要版より、

個人再生事件の統計を紹介いたします。破産事件と件数も比較していきましょう。

個人再生事件には、小規模個人再生と給与所得者等再生事件の2種類があります。2020年(令和2年)の小規模個人再生事件の新規受理数は12,064件、給与所得者等再生事件の新規受理数は777件でした。

出典:裁判所(2021)「令和2年司法統計年報概要版 1民事・行政編」表13(https://www.courts.go.jp/app/files/toukei/894/011894.pdf)より筆者作成、最終閲覧日:2021年8月24日

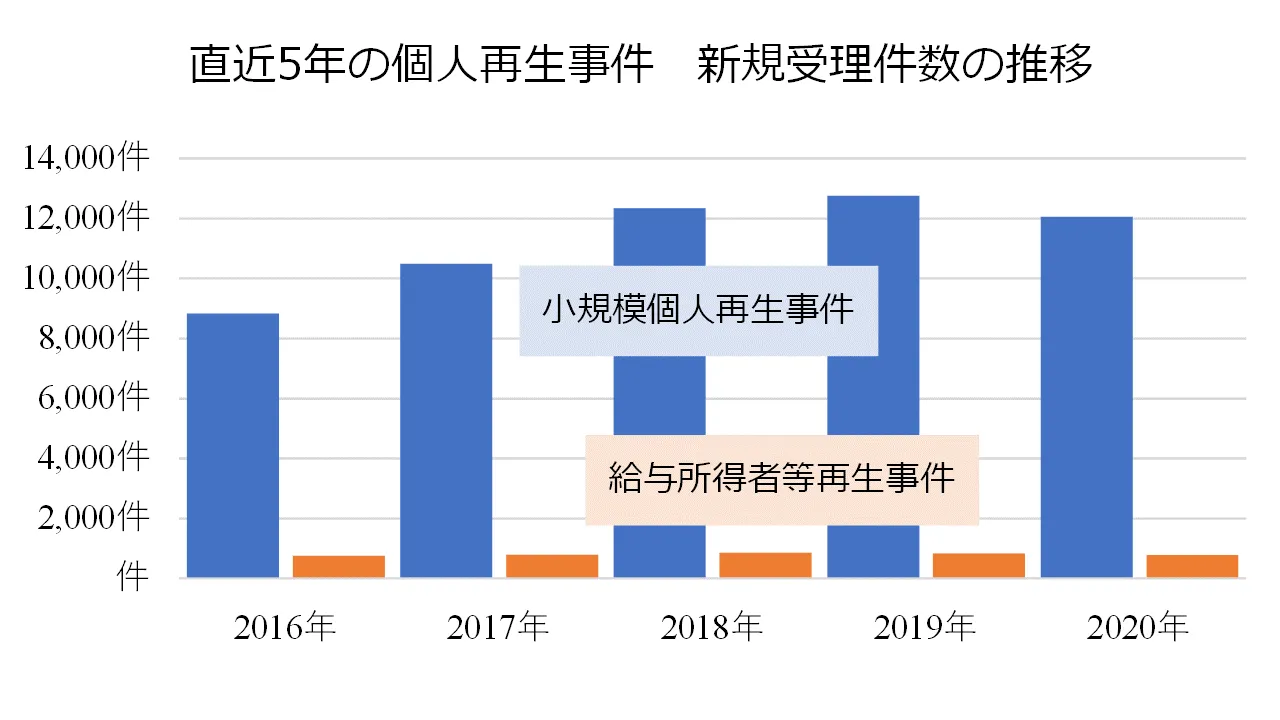

どちらとも2019年(令和元年)より件数が減っており、小規模個人再生事件は700件減、前年比約94.5%、給与所得者等再生事件は53件減、前年比約93.6%となりました。過去5年の新規受理数をグラフに表すと以下の通りになります。

出典:裁判所(2021)「令和2年司法統計年報概要版 1民事・行政編」表13 (https://www.courts.go.jp/app/files/toukei/894/011894.pdf) より筆者作成、最終閲覧日:2021年8月24日

過去5年の個人再生事件の新規受理数を見ると、2016年(平成28年)から小規模個人再生事件も給与所得者等再生事件も増加傾向でありましたが、昨年は減少に転じることになりました。

また破産事件同様に、個人再生事件も減少傾向となりました。

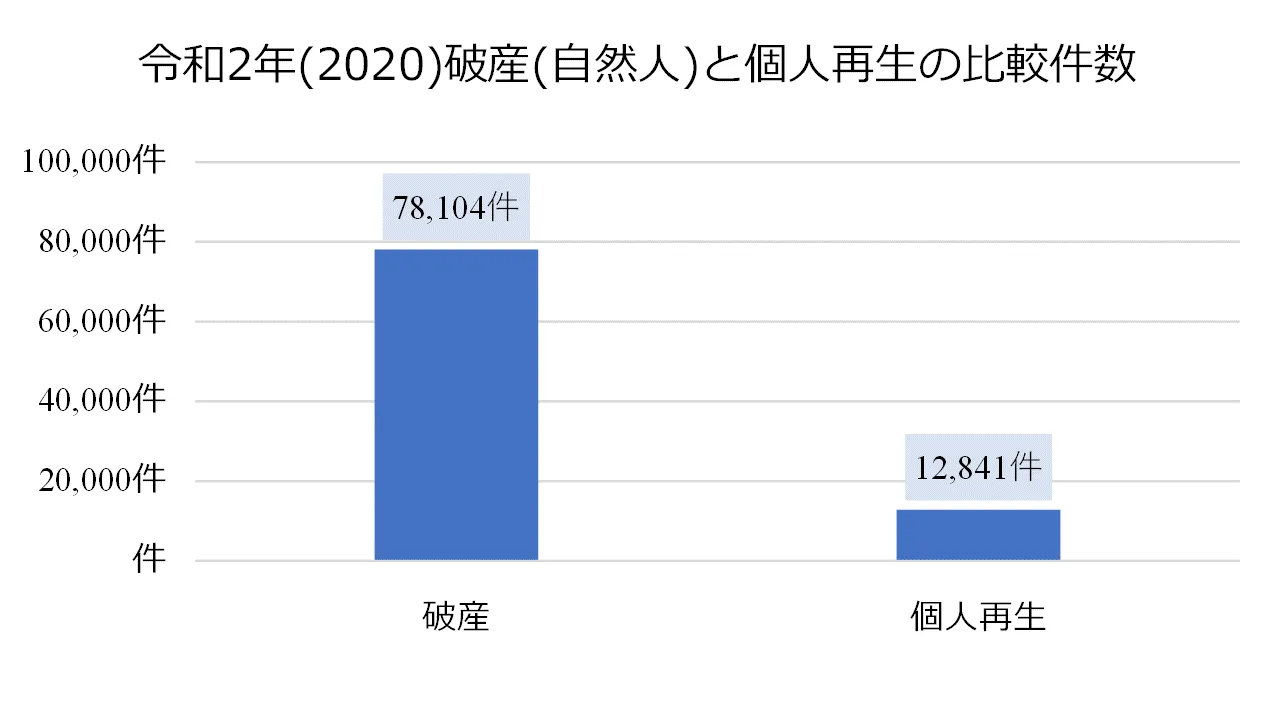

さらに個人(自然人)の破産事件と個人再生事件(小規模個人再生事件+給与所得者等再生事件)の件数を比較すると以下のグラフとなります。

出典:裁判所(2021)「令和2年司法統計年報概要版 1民事・行政編」表12・表13(https://www.courts.go.jp/app/files/toukei/894/011894.pdf)より筆者作成、最終閲覧日:2021年8月24日

昨年だけで比較をすると破産が個人再生事件の約5.6倍の新規受理数になっています。

債務を減額し返済する個人再生よりも、債務をゼロにする破産を選択する人が多いことがわかりますね。

また、2019年と2020年の前年比を比べると破産事件(自然人のみ)が約98.0%に対し、個人再生事件(小規模個人再生事件+給与所得者等再生事件)が約94.5%と個人再生事件に比べて減少率が大きいこともわかりました。

実際債務整理をしようと考えても、自分がどの手段を選択すればわからないというお声をお問い合わせに伺うことも少なくはありません。

一度弁護士に相談し、自分にはどのような債務整理が合っているのかを相談されるのも一つではないでしょうか。債務整理でお困りのことがあれば、お気軽にお問い合わせください。

裁判所は前年に全国の裁判所が取り扱った全裁判所の統計報告を「司法統計年報」としてリリースしています。

書籍化もされていますし、裁判所のホームページでも閲覧することが可能です。

また裁判所のホームページ上では、年報だけでなく、月報(速報値)も閲覧することができます。

2021年8月に昨年2020年(令和2年)の司法統計年報の概要版が発表されました。

このブログでは弊所で扱っている破産事件と個人再生事件の統計がどのようになっているのかをご紹介します。今回は破産事件です。

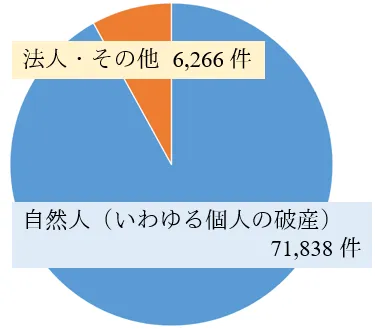

2020年(令和2年)の破産事件の新規受理数は総数で78,104件でした。内訳としては、自然人(いわゆる個人の破産)が71,838件、法人・その他(主に法人破産)が6,266件となります。

出典:裁判所(2021)「令和2年司法統計年報概要版 1民事・行政編」表12(https://www.courts.go.jp/app/files/toukei/894/011894.pdf)より筆者作成、最終閲覧日:2021年8月24日

また昨年(2019年)の総数と比べると2,098件少なく、前年比約97.4%となりました。

自然人の破産は昨年より1,454件少なく、前年比約98.0%、法人等の破産は昨年より644件少なく、前年比約90.7%となりました。

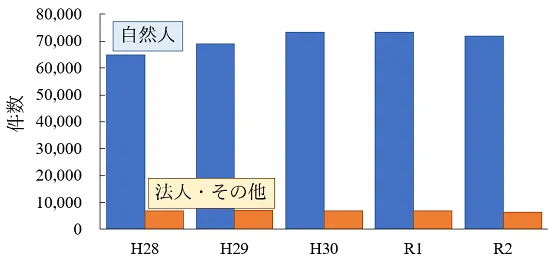

過去5年の新規受理数をグラフに表すと以下の通りとなっています。

出典:裁判所(2021)「令和2年司法統計年報概要版 1民事・行政編」表12(https://www.courts.go.jp/app/files/toukei/894/011894.pdf)より筆者作成、最終閲覧日:2021年8月24日

昨年は新型コロナウイルスの影響で職を失った方が多くなった、事業が新型コロナウイルスの影響で倒産した等のニュースを耳にした方が多いと思いますが、1年を通してみると一昨年より件数が少なく、特に法人等の破産の受理数は過去5年で1番少なくなっているのは、正直驚く部分ではあります。

ただ、今現在も新型コロナウイルスの影響はまだまだ続く見込みです。

債務が膨れてこれ以上返済できない、資金繰りが難しくなり破産を検討している等、破産に関するご相談があれば、お気軽にご相談ください。

多くの方がご存じのリゾート会社のお話です。

旅館としての歴史が100年以上あり、国内外に60箇所以上のリゾート施設を展開しています。

その会社の代表が、令和2年5月から自社の「倒産確率」を社内のブログに公表していたことを最近になり知りました。

観光業は、新型コロナの影響をもろに受ける産業です。

従業員にとっては、会社がどうなるのか、大変不安になるところ、そこに、さらに、倒産確率という指標が示されては、もっと不安を煽ることになるのではと心配します。

その会社代表のインタビューによれば(以下、毎日新聞経済プレミア参照)、たくさんある施設の毎月の

を発表して、従業員のモチベーションにしていたというこの会社。

しかし、コロナ渦ではそれらより大事なことは、倒産しないこと。コロナ渦を乗り切るには、もはや上記の数字ではなくなってきたのです。

そこで、代表からの3つの指標が打ち出されました。

それに基づき、倒産確率を下げるため、何をすべきか従業員が動き始めました。

工夫や節約をする箇所がたくさん出てきたに違いありません。

倒産確率は不安を煽るどころか、その具体的数値を発表したことで、従業員の間で共有感が生まれ、会社が強くなっているそうです。

コロナ渦を乗り切る一方法として、従業員の団結心が必要なんだなと感じました。

自己破産において、法律上、免責不許可事由に該当しない限り、免責許可決定が出されますが、免責不許可事由の1つとして、「浪費」によって著しく財産を減少させ、または過大な債務を負担したことが規定されています(破産法252条1項4号)。

では、ここにいう「浪費」とはどのようなことをいうのでしょうか?

また、「浪費」に該当するとして、どのような場合に裁判所の裁量によって免責が許可される(裁量免責)のでしょうか?

この点について、裁判例を見てみましょう。

Xさんは、自宅マンションの購入に際し、勤務先の銀行から借りた資金の余剰資金を原資として、株式投資を始めました。しかし、株式投資の運用を任せていた投資顧問会社が倒産してしまったため、住宅ローン約2,000万円と、親戚から借りていた借金約100万円の債務を負ってしまいました。

その後、Xさんは親戚から上記借金の返済を迫られたことから、金融機関3社から720万円を借り入れました。Xさんは、株式投資によって金融機関に対する債務を返済しようと考え、別の金融機関4社から3,650万円を借り入れて株式投資を行いました。しかし、株式暴落により、多額の損失を負ってしまいました。

Xさんは、その後、職場を退職し、シンクタンクを設立して事業を行うことを計画しましたが、うまくいきませんでした。そのため、Xさんは自宅を売却し、売却代金5,730万円を債務の返済に充てましたが、約23名の債権者に対して、約2,151万円の債務が残ってしまいました。

裁判所は、以下の理由から、Xさんは「浪費」に該当すると判断しました。

Xは、投資顧問会社が倒産したことにより株式投資により得た利益を失い、債務を弁済するために再度株式投資を始めた昭和62年には、約3,000万円の借財をしていたのであるから、銀行員としての収入等に照らして堅実な返済方法をとるべきであったにもかかわらず、再度株式投資を計画し、当時のXの財産状態に照らして不相応な計3,650万円もの多額な借り入れを行って、その大部分をもとに株式投資を再開し、その結果過大な債務を負担したものであって、その行為は、(現行)破産法252条1項4号所定の浪費行為に該当する。

もっとも、「浪費」に該当するとしても、以下の理由から、裁判所はXさんには裁量免責を認め、経済的更生を図るべきであると判断しました。

「浪費」に該当するか否かは、破産者の財産、収入、社会的地位、生活環境と対比して、破産者の金銭の支払や財産の処分行為が、使途、その目的、同期、金額、時期、生活環境、社会的許容性の有無等を総合的に判断し、当該支出が過度か否かで判断されます。

上記裁判例では、約3,000万円の債務を有していたことから、銀行員としての収入に照らして堅実な返済方法を採るべきであったにもかかわらず、さらに3,650万円を借り入れて株式投資を行い、その結果過大な債務を負担したことは「浪費」に該当すると判断されました。

次に、裁量免責ついて、その判断要素は、条文上、「破産手続開始の決定に至った経緯その他一切の事情」としか規定されていません。

そこで、有力な学説では、主な判断要素として以下のものを挙げています。

もっとも、これらの要素は、事案によって重点事項に相違があることを前提とされています。

上記裁判例では、主にアの事情を検討して免責を認めたと考えられています。

以上のように、仮に免責不許可事由に該当してしまったとしても、裁量免責が出される余地は十分にあります。

弊所では、免責不許可事由の有無及び内容をお聞きした上で、裁量免責の可能性、裁量免責が難しいと思われる場合には、破産以外の手段(個人再生等)による解決のサポートをさせていただきます。

自己破産についてお悩みの方は、弊所までお気軽にご相談ください。

当事務所を御利用いただいたお客様へのアンケートから、掲載許可をいただいたものについてご紹介しています。

クリックすると拡大します

クリックすると拡大します

Y.K 様

スタッフの対応

⇒

初めて利用させて頂きました。

どうしていいかわからなかったので色々お話ししながら担当の方とお話させて頂きました。詳しくお話などして頂きこちらの質問にもすぐ答えて頂きすっごく助かりました。

本当に助かりました。ありがとうございました。

【ご相談予約専門ダイヤル】

0120-758-352

平日・土日祝 6:00-22:00

【相談時間のご案内】

| 平日 | 9:00-18:30 |

|---|---|

| 夜間 | 17:30-21:00 |

| 土曜 | 9:30-17:00 |

※夜間相談の曜日は各事務所により異なります

詳しくはこちら▶

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号

メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

【金山駅前事務所】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮駅前事務所】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎事務所】

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

予約受付時間

平日・土日祝 6:00~22:00

事務所外観

より良いサービスのご提供のため、債務整理の取扱案件の対応エリアを、下記の地域およびその周辺地域に限らせて頂いております。

法人破産に関しては、広域対応をさせていただきますので、お気軽にお問い合わせください。

【取り扱いエリア】

愛知県西部

(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区, 豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市,津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村), 一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部

(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部

(豊橋市,豊川市,蒲郡市,田原市,新城市,北設楽郡(設楽町 東栄町 豊根村))

岐阜県南部

(岐阜市,関市,美濃市,羽島市,羽島郡(岐南町,笠松町),各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部

(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部

(津市,亀山市,鈴鹿市)

静岡県西部

(浜松市,磐田市,袋井市,湖西市)

Copyright ©NAGOYA SOGO LAW OFFICE All right reserved.

〒460-0002愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階 TEL: 052-231-2601(代表) FAX: 052-231-2602 初めての方専用フリーダイヤル:0120-758-352

■提供サービス…交通事故、遺言・相続・遺産分割・遺留分減殺請求・相続放棄・後見、不動産・借地借家、離婚・財産分与・慰謝料・年金分割・親権・男女問題、債務整理、過払い金請求・任意整理・自己破産・個人再生、企業法務、契約書作成・債権回収、コンプライアンス、雇用関係・労務問題労働事件、対消費者問題、事業承継、会社整理、事業再生、法人破産

■主な対応エリア…愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市,津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町)

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市,北設楽郡(設楽町 東栄町 豊根村))

岐阜県南部(岐阜市,関市,美濃市,羽島市,羽島郡(岐南町,笠松町),各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,

大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)